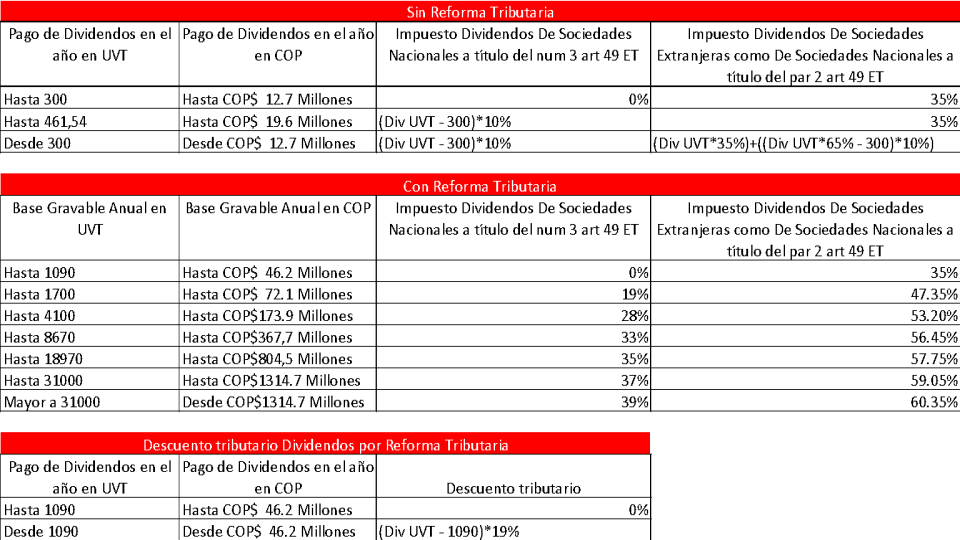

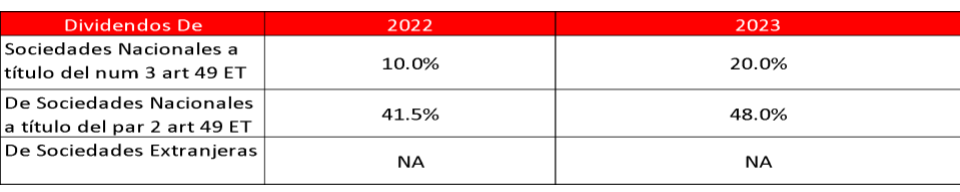

Cambios en la base gravable

|

Actualmente |

Con la reforma |

| Cédulas |

Tres cédulas: i) rentas de trabajo, de capital y no laborales; ii) pensiones; iii) dividendos y participaciones.

A la suma de la renta líquida cedular se le aplica la tarifa marginal progresiva, sin incluir ganancias ocasionales ni dividendos. |

- Una cédula – Se unifica la depuración de rentas para personas naturales.

- Se incluyen los ingresos obtenidos por dividendos.

- Se excluyen los pagos por concepto de ganancias ocasionales.

|

| Rentas exentas y deducciones |

Límite del 40% sin que exceda 5.040 UVT ($191.540.000 anuales). |

- Límite general al 40% del ingreso, sin que exceda la cifra máxima de beneficios admisibles combinados de 1.340 UVT ($56.832.000 anuales).

- Es posible incrementar el límite de deducciones hasta 72 UVT por dependiente hasta un máximo de 4 dependientes: ($3.053.000 por dependiente hasta $12.214.000 si son 4 dependientes).

|

Cambios en la base gravable

|

Actualmente |

Con la reforma |

| Pagos laborales |

25% exento. Límite anual de 2.880 UVT ($109.451.520). |

- 25% exento. Límite anual de 790 UVT ($33.505.000)

|

| Pensiones |

Se gravan a partir de $38.004.000 mensuales. |

- Se mantiene el tratamiento tributario y se extiende a pensiones recibidas en el exterior y en organismos multilaterales.

|

Cambios en la tarifa

|

Actualmente |

Con la reforma |

| Impuesto sobre la renta |

0% – 39% |

Sistema cedular

1 0% – 39% |

| Ganancias ocasionales |

10% |

Residentes y no residentes:

15% |

1 La única cédula general incluiría las rentas de trabajo, rentas de capital, rentas no laborales, pensiones y dividendos. Solo se exceptúan las ganancias ocasionales gravadas con la tarifa única del 15%.

Impuesto al patrimonio para personas naturales

Aplicable a:

Personas naturales (nacionales o extranjeras) residentes y sucesiones ilíquidas de residentes que sean contribuyentes de renta.

Personas naturales nacionales o extranjeras no residentes, que posean activos en Colombia (directa o indirectamente), cuando el Patrimonio líquido al 1 de enero de cada año tenga un valor mayor a 72.000 UVT ($3.053 Millones).

Base Gravable

El valor del patrimonio bruto poseído a 1 de enero de cada año menos las deudas a cargo vigentes en esa misma fecha. Patrimonio Líquido

Las primeras 12.000 UVT de casa de habitación serán excluidas de este gravamen ($456.048.000 para 2022)

Tarifa

| Base Gravable en UVT |

COP $ MIll |

% Marginal |

Impuesto |

| Hasta

72.000 |

3.053 |

0.0% |

0 |

| Hasta

122.000 |

5.174 |

0.5% |

(BG en UVT – 72.000)*0,5% |

| Hasta

239.000 |

10.136 |

1.0% |

(BG en UVT – 122.000)*1,0% |

| Desde

239.000 |

10.136 |

1.5% |

(BG en UVT – 239.000)*1,5% |

Tener en cuenta

Para acciones en sociedades nacionales hay reglas especiales para determinar el valor. (costo fiscal ajustado desde 2016 VS valor intrínseco, valor promedio de cotización)

En el caso de fundaciones de interés privado, trusts, fondos de inversión o negocios fiduciarios el obligado a declarar es el beneficiario final. (Valor del activo en moneda extranjera se reconoce a la TRM de origen)